Wat is AssurMifid?

Ons kantoor is gehouden tot het naleven van de “AssurMiFID-gedragsregels” en deelt u in dit verband volgende informatie mee:

MiFID of Markets in Financial Instruments Directive is een geheel van Europese rechtsregels die bijdragen tot de harmonisering van de regelgeving voor transacties in financiële producten en de integratie van de financiële markten.

De belangrijkste doelstellingen van MiFID zijn:

- het versterken van de concurrentie en de transparantie van de financiële markten;

- het zorgen voor een betere bescherming van de belegger.

MiFID is van toepassing op een ruime waaier aan financiële instrumenten. Niet enkel de producten worden geviseerd doch ook de dienstverlening. De richtlijn is sinds 1 november 2007 van kracht binnen alle landen van de Europese Unie en in IJsland, Noorwegen en Liechtenstein. Met ingang van 30 april 2014 worden de MiFID-regels die eerder werden opgelegd aan de banksector ook van toepassing op de verzekeringssector, o.m. op levensverzekeringen en op spaar- en beleggingsverzekeringen. Deze AssurMiFID-gedragsregels vinden hun wettelijke basis in de wet van 30 juli 2013 ter versterking van de bescherming van de afnemers van financiële producten en diensten, alsook van de bevoegdheden van de FSMA en diverse bepalingen, alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft. Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling.

Producten en diensten

Zorgplicht

MiFID draagt de verzekeringsondernemingen en de dienstverleners van de verzekeringssector op zich op een loyale, billijke en professionele wijze in te spannen om de belangen van hun cliënten optimaal te behartigen. Om u passende verzekeringsvoorstellen en –contracten aan te kunnen bieden, maken we een correcte analyse van het te verzekeren risico enerzijds, en van uw verwachtingen en behoeften anderzijds.

Daarom stellen wij u allerlei pertinente vragen, onder meer over de verzekeringsnemer, de verzekerden, de beschrijving van het risico, de gewenste waarborgen, eventuele voorafgaande verzekeringscontracten en antecedenten, en andere algemene opmerkingen en verduidelijkingen. Tenzij anders afgesproken, maken we geen verdere marktanalyse voor het risico dat u wilt verzekeren.

Het verzekeringsvoorstel en/of –contract van de oplossing(en) die u koos, worden ingevuld en aan u bezorgd. We vermelden altijd wat de draagwijdte en de beperkingen van uw keuze zijn.

Om na te gaan of de producten en diensten die wij aanbieden wel geschikt zijn voor u, zullen wij als verzekeringsbemiddelaar/bankier in geval van een beleggings- of spaarproduct samen met u een persoonlijk beleggersprofiel bepalen. Dit gebeurt aan de hand van een vragenlijst die peilt naar uw kennis en ervaring, doelstellingen en financiële draagkracht.

Wij zullen u enkel producten aanbieden die in overeenstemming zijn met uw beleggersprofiel.

Als cliënt blijft u vanzelfsprekend vrij om in te tekenen op een product dat niet overeenstemt met uw profiel. In dat geval zullen wij of de verzekeringsbemiddelaar u waarschuwen en enkel ingaan op uw verzoek nadat u schriftelijk zal hebben verklaard dat u het daarbij horende risico neemt.

Informatieplicht

MiFID verplicht ons om u voorafgaand aan een verzekeringsadvies informatie te verstrekken die correct, duidelijk, volledig, tijdig en niet misleidend is. De informatie moet u in staat stellen om de risico’s en de te verwachten kosten en inkomsten van elk product te beoordelen.

Voor een verzekeringsadvies wordt verleend, zal de verzekeringsonderneming de klant een algemene beschrijving geven van de aard van de verzekering of de spaar- en beleggingsverzekering en de eraan verbonden risico’s.

Onze dienstverlening

Ons kantoor biedt diensten van verzekeringsbemiddeling aan, dwz. de werkzaamheden die bestaan in het adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend werk tot het sluiten van verzekeringsovereenkomsten of het sluiten van verzekeringsovereenkomsten, dan wel in het assisteren bij het beheer en de uitvoering ervan.

We doen er alles aan om u correct en volledig bij te staan in uw verzekeringen. We informeren u uitgebreid over alternatieven wanneer u dat vraagt, of wanneer bij nazicht van uw dossier blijkt dat dit noodzakelijk is (zowel het aanbod als uw persoonlijke situatie kunnen veranderen).

We bieden quasi alle soorten verzekeringen van heel wat verschillende verzekeraars aan.

U kunt met zowat ieder vraag over verzekeringen bij ons terecht, ook over specifieke contracten via uw werkgever bijvoorbeeld. Wij doen er alles aan om u het best mogelijk antwoord en inzicht te geven.

Natuurlijk krijgt u ook bij schade onze concrete hulp, bijstand en belangenbehartiging. Ons persoonlijk engagement en onze inzet zijn een absolute waarborg, bovenop het contract zelf. Daarmee hebt u als klant bij ons een voetje vóór op anderen.

Verzekeringstakken

1: Ongevallen;

2: Ziekte;

3: Voertuigcasco met uitzondering van rollend spoorwegmaterieel;

5: Luchtvaartuigcasco;

6: Casco zee- en binnenschepen;

7: Vervoerde goederen met inbegrip van koopwaren, bagage en alle andere goederen;

8: Brand en natuurevenementen; 9: Andere schade aan goederen;

10: BA motorrijtuigen;

11: BA luchtvaartuigen;

12: BA zee- en binnenschepen;

13: Algemene BA;

14: Krediet;

15: Borgtocht;

16: Diverse geldelijke verliezen;

17: Rechtsbijstand;

18: Hulpverlening;

21: Levensverzekeringen niet verbonden met beleggingsfondsen, met uitzondering van bruidsschat- en geboorteverzekeringen;

22: Bruidsschat- en geboorteverzekeringen, niet verbonden met beleggingsfondsen;

23: Levens- bruidsschat- en geboorteverzekeringen in verband met beleggingsfondsen;

26: Kapitalisatieverrichtingen;

Belangenconflictenbeleid

De AssurMiFID-gedragsregels leggen ons kantoor op om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten. Hieronder kan u meer informatie terugvinden over hoe ons kantoor hieraan invulling geeft.

1. Wetgevend kader

Vanaf 30 april 2014 zijn de “AssurMiFID -gedragsregels” van kracht. Zij vinden hun wettelijke basis in de wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling.

De wettelijke regeling omtrent belangenconflicten is een aanvulling op de algemene MiFID-grondwet. Deze grondwet wordt door ons kantoor geëerbiedigd door zich loyaal, billijk en professioneel in te zetten voor de belangen van de klant bij het verlenen van diensten van verzekeringsbemiddeling.

2. Welke belangenconflicten?

Met het oog op ons belangenconflictenbeleid heeft ons kantoor in een eerste stap de mogelijke belangenconflicten in ons kantoor geïdentificeerd.

Belangenconflicten kunnen zich voordoen tussen (1) ons kantoor en haar verbonden personen en een klant of (2) tussen meerdere klanten onderling. Het beleid inzake belangenconflicten houdt rekening met de eigen kenmerken van ons kantoor en haar eventuele groepsstructuur.

Bij de beoordeling naar mogelijke belangenconflicten heeft ons kantoor de situaties in kaart gebracht waarbij een aanzienlijk risico bestaat dat de belangen van de klant worden geschaad. Het gaat om:

- Situaties waarbij winst wordt gemaakt of verlies wordt geleden ten koste van de cliënt;

- Situaties waarbij ons kantoor een ander belang heeft bij het resultaat van de dienst of transactie;

- Situaties met een financiële drijfveer om andere cliënten te laten voorgaan;

- Situaties waarbij hetzelfde bedrijf als de cliënt wordt uitgeoefend;

- Situaties waarbij ons kantoor een vergoeding ontvangt van een andere persoon dan de client voor de geleverde diensten van verzekeringsbemiddeling.

- Situaties waarbij ons kantoor deelnemingen van minstens 10% bezit in stemrechten of van het kapitaal van de verzekeringsonderneming(en);

- Situaties waarbij de verzekeringsonderneming(en) deelnemingen van minstens 10% bezit(ten)van de stemrechten of van het kapitaal van ons kantoor;

3. Welke maatregelen neemt ons kantoor?

Ons kantoor neemt heel wat maatregelen om ervoor te zorgen dat het belang van de klant primeert.

Het gaat onder meer om:

- Een interne instructienota;

- Een aangepast verloningsbeleid;

- Een beleid dat erop toeziet dat de verbonden personen enkel bemiddelen m.b.t. verzekeringsovereenkomsten waarvan zij de essentiële kenmerken kennen en in staat zijn om aan de cliënten toe te lichten;

- Een beleid dat het recht voorbehoudt van ons kantoor om bij ontstentenis van een concrete oplossing voor een specifiek belangenconflict de gevraagde dienstverlening te weigeren met het uitsluitende doel de bescherming van de belangen van de klant;

- Een regeling inzake het ontvangen van voordelen;

- Een beleid dat erop toeziet dat alle informatie die onze verbonden personen verstrekken correct, duidelijk en niet misleidend is.

- Indien noodzakelijk zal het beleid inzake belangenconflicten van ons kantoor aangepast en/of geactualiseerd worden.

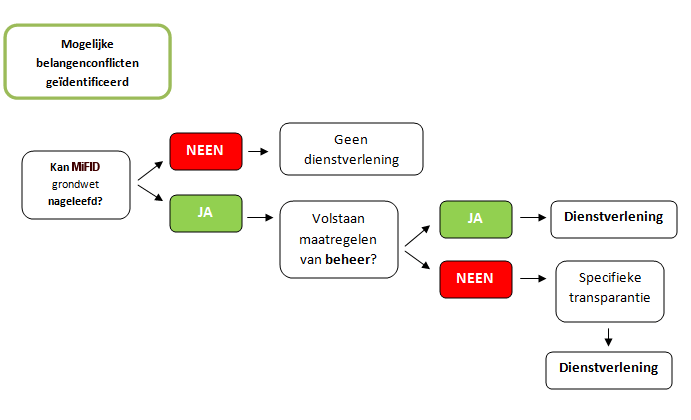

4. Wat is de procedure?

5. Specifieke transparantie

Wanneer in een concrete situatie onze maatregelen onvoldoende garantie zouden kunnen bieden, zal u geïnformeerd worden door ons kantoor over de algemene aard en/of de bronnen van het belangenconflict, zodat u een weloverwogen beslissing kan nemen. U kan steeds met ons contact op nemen voor meer informatie.

Vergoedingen

Voor onze diensten van verzekeringsbemiddeling ontvangen wij in beginsel een vergoeding van de verzekeringsonderneming, die deel uitmaakt van de premie die u als klant betaalt. Deze kan variëren naargelang het type verzekering. Meer informatie hierover kan u bekomen op ons kantoor.

Daarnaast is een vergoeding mogelijk die verbonden is aan de verzekeringsportefeuille van ons kantoor bij de betreffende verzekeringsonderneming of voor bijkomende taken ingevuld door ons kantoor. Voor meer informatie contacteer ons. In het andere geval ontvangen wij voor onze diensten van verzekeringsbemiddeling een vergoeding van u als klant.

Bijkomende informatie

Voor al uw vragen en problemen kan u in eerste instantie terecht bij ons kantoor.

Klachten kunnen ook ingediend worden bij de Ombudsdienst Verzekeringen te 1000 Brussel, de Meeûssquare 35, tel. 02/547.58.71 – fax. 02/547.59.75 – info@ombudsman.as www.ombudsman.as

* wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten a/soak van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Deze tekst werd opgesteld door de beroepsfederaties voor verzekeringsmakelaars FVF, Brocom en Feprabel.